POS机一清机与二清机核心差异解析:安全、时效与合规性全视角

来源:POS机使用 /

时间: 2025-12-24

在电子支付普及的今天,POS机作为商户收款的核心工具,其资金清算模式直接关系到交易安全与效率。一清机与二清机的本质差异,正是商户规避资金风险的关键认知。本文从定义、安全机制、到账规则及合规性四大维度展开深度对比,助您做出精准选择。

一、本质差异:清算路径决定资金安全根基

1.一清机

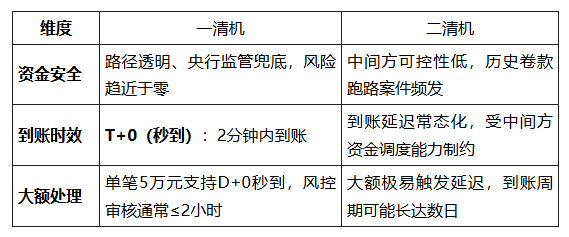

资金直达账户:消费者刷卡后,资金通过银联、银行或持牌支付公司直接清算至商户绑定账户,无中间环节。

主体合规性:仅限持有央行颁发《支付业务许可证》(银行卡收单资质)的机构运营,受严格监管。

2.二清机

资金迂回中转:刷卡资金先进入第三方账户(个人或公司),再由该账户转至商户账户,形成“消费者→一清机构→中间方→商户”的链路。

主体风险:操作方多为无支付牌照的违规机构,2025年央行已明令禁止二清业务。

关键洞察:一清机的核心优势在于切断资金被拦截的可能,而二清机的“中间账户”正是挪用、跑路风险的根源。

二、安全与时效对比:风险系数与资金效率的悬殊

三、 商户选择实操指南:三步锁定安全POS机

1.验牌照(核心动作)

登录中国人民银行官网→政务公开→已获许可机构名单,核查POS品牌方是否持有“银行卡收单”牌照。

2.查账户流(直接证据)

小额测试刷卡后,登录银行APP查看打款方:

✅ 一清标志:付款方为“XX支付公司”

❌ 二清特征:付款方显示为个人或陌生公司账户

3.辨服务细节(辅助排查)

独立后台:要求服务商提供官方后台系统,实时查看交易流水与结算账户;

到账话术警惕:承诺“无条件秒到”“超低费率”需谨慎,一清机T+0服务需支付公司垫资支持。

结语:合规是底线,安全无妥协

一清机与二清机的分野,实则是合法经营与灰色套利的对抗。在央行强化支付监管的2025年,商户应主动拥抱持牌机构的正规服务,远离二清陷阱。资金安全的价值远超费率差异——毕竟,到账的每一分钱,都是生意的血脉。