一机一户时代信用卡安全用卡终极指南:防降额封卡实操手册

一、政策背景:一机一户重塑信用卡风控生态

2023年央行259号文全面推行“一机一户”政策,终结了POS机“跳商户”时代。至2025年,该政策已完成全国落地,每台POS机强制绑定单一商户,交易路径全程可追溯。此举虽保障资金安全,却导致长期固定商户刷卡的用户降额封卡率飙升300%。

📌 关键时间线

2021年10月:央行发布259号文,明确“一机一码”要求;

2023年12月:支付机构完成终端改造;

2025年:政策全面执行,个人POS机注册受限(同一支付公司≤2台,全网≤10台)。

二、银行风控逻辑解密:触发降额的4大高频雷区

银行通过商户单一性、交易规律性、时间反常性、金额异常性四维模型判定风险:

商户集中化:连续3个月交易商户<3个,提额通过率<10%;

时间不合理:深夜/凌晨大额交易(如凌晨刷餐饮类);

金额规律化:单日刷卡超额度70%或长期刷整数金额;

账单单调化:单一商户消费占比连续3个月>60%。

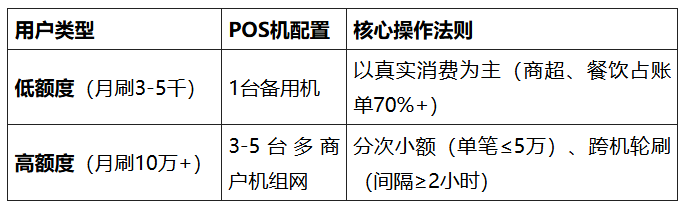

三、分级防御策略:低额VS高额用户适配方案

💡 增效技巧:叠加线上支付(APP扫码/NFC)及银行优惠活动,丰富账单维度。

💡 增效技巧:叠加线上支付(APP扫码/NFC)及银行优惠活动,丰富账单维度。

四、技术性避险:合规操作的5大黄金守则

1.商户多元化 :优选餐饮、商超等银行偏好商户,避免冷门类型;

2.时间合理化 :工作日小额多笔(早8点-晚10点) ;周末可适度提高单笔金额;

3.金额分散化 :单笔≤额度30%,拒绝整数交易(如10000元改为9830元);

4.设备组网化

方案1:POS机+码牌组合(大额稳定+小额灵活);

方案2:多通道分流(银联直连/支付机构通道交替使用);

5.账单健康化 :预留20%额度,避免空卡;分期期数控在3-6期。

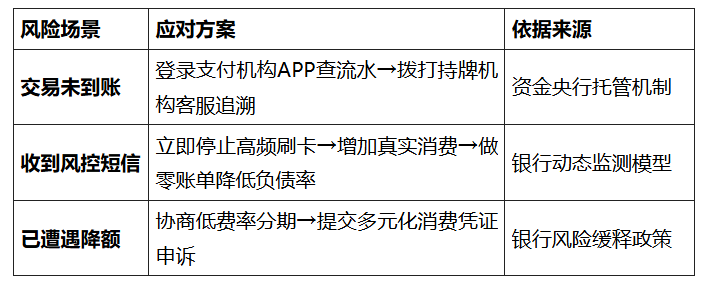

五、危机应对:3类突发情景处理预案

六、长效信用资产管理:合规底线与增值逻辑

设备合规:认准央行牌照“一清机”(资金直达商户),拒绝二清机;

技术升级:采用NFC/云闪付替代部分线下刷卡,降低风控敏感度;

核心原则:POS机只是工具,真实消费才是银行授信的核心依据。

🔒 终极结语:

银行信用评估的本质是用户消费画像的还原度。通过“真实消费主导(60%)+POS机组网辅助(40%)”的策略,用户可同步实现安全性与额度增长的双重目标。记住:合规是生存基础,技术是效率杠杆,二者缺一不可。