POS机安全指南:精准识别一清机与二清机,守护商户资金安全

在电子支付普及的今天,POS机的资金安全直接影响商户的经营稳定性。一清机与二清机的核心差异在于资金清算路径的合规性,二清机因脱离央行监管,已成为商户资金风险的“重灾区”。本文从实操角度解析辨别方法,助您规避风险。

一、清算流程的本质差异:合规性与风险的分水岭

一清机:央行监管的直清模式

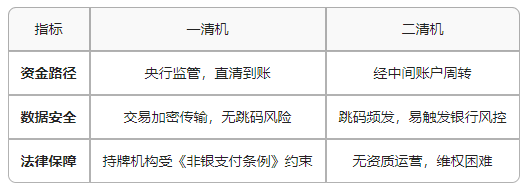

消费者刷卡后,资金通过银联或持牌支付机构直接划入商户绑定的账户,仅需一次清算。此类设备所属公司必须持有央行《支付业务许可证》(支付牌照),且具备银行卡收单资质。资金流转路径透明可追溯,交易明细可通过官方后台实时查询。

二清机:暗藏风险的二次流转

资金需经无资质中间账户周转(如某公司或个人账户),再由其转至商户。此模式脱离央行监管,易引发资金挪用、跑路、跳码等风险。部分二清机甚至演变为“三清机”“四清机”,资金经多层转手,安全风险指数级上升。

二、四步精准识别法:从实操角度规避风险

第一步:查验支付牌照(核心前提)

操作步骤:登录中国人民银行官网→政务公开→“已获许可机构(支付机构)”名单,核对POS机所属公司是否在列。

警惕陷阱:部分二清机冒用持牌公司名称,需通过官方客服核实终端号归属商户是否与自身信息一致。

第二步:核对资金到账信息

一清机特征:入账备注为“银联入账”或持牌机构名称(如“XX支付公司结算”)。

二清机特征:到账显示为个人转账(如“李某”)或陌生公司名称(如“XX科技公司”)。

第三步:验证独立后台系统

一清机必备:提供官方后台或APP,支持实时查询交易流水、商户编号及结算账户,且信息与营业执照完全匹配。

二清机破绽:无独立系统,或后台显示的商户名称与申请时提交的信息不符(如个体户后台显示为其他公司名称)。

第四步:测试小额交易

操作建议:首刷小额并致电支付公司官方客服,报备终端号核实结算账户名称与费率。

风险信号:若客服反馈的商户名非本店名称,或费率远低于市场标准(如宣称“0费率”),可能为二清机。

三、风险对比与选择建议

1. 安全性对比

2. 到账稳定性对比

一清机:支持T+0秒到(需支付通道费)或T+1次日到账(央行标准),时间固定。

二清机:到账延迟(如TN日到账)、金额不符(中间商扣费)、甚至无法到账。

3. 选择建议

认准持牌机构:优先选择拉卡拉等头部品牌。

警惕“零费率”陷阱:合规一清机标准费率0.6%(贷记卡),扫码交易0.38%,低于此数值需警惕“后期涨费率”或二清风险。

四、遭遇二清机如何维权?

立即停用:拨打支付公司官方客服冻结终端,停止交易。

证据保全:保存刷卡小票、银行流水、后台截图等,通过黑猫投诉等平台提交。

监管举报:致电12363(央行金融消费权益保护热线)或当地银监局举报。

法律途径:若涉及资金损失,可依据《刑法》第225条(非法经营罪)向公安机关报案。

行业动态:2025年央行已加大对二清机的整治力度,全国62家持牌支付机构名单可在央行官网实时查询。

POS机安全无小事,一次选择关乎全年营收。商户需牢记:牌照是底线,后台是镜子,到账是答案。定期通过央行官网复核合作机构资质,将资金安全置于便捷性之上,方能守住经营生命线。